[戦略アート] 貯金を使わずに30万円のThinkPadへ2年後買い替えるためには?

皆さま、こんにちは!

今回は「貯金を使わずにThinkPadを2年後買い替えるための戦略」を、プロっぽい思考プロセスを使って考えてみたいと思います。

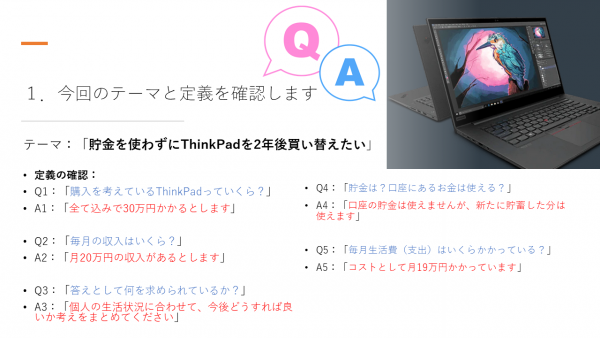

1. 定義の確認

前回同様ざっくりとしたテーマなので、まずは問題を明確化するために定義や基本的情報を確認していきます。

最初に、2年後買い替えるThinkPadっていくらぐらいするものなのかを知る必要があります。

これは、全て込みで30万円かかるとします。かなり高いですよね。

毎月の収入については、前回と同じ20万円とします。

答えとして何を求められているかというと、個人の生活状況に合わせて、今後どうすれば良いかの考えをまとめる事です。

口座にある貯金は使えませんが、これから新たに貯蓄した分は使えるとします。

毎月の生活費は、月19万円かかっているとします。

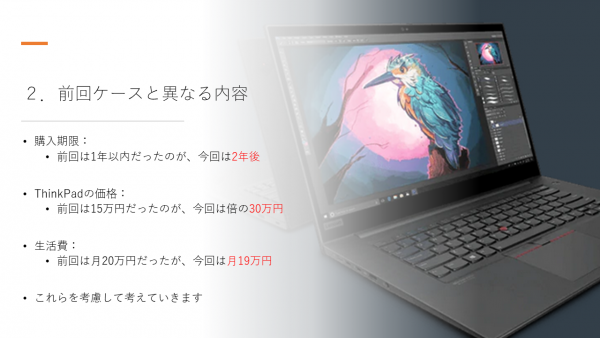

2. 前回のケースと異なる点

前回テーマと異なる点をまとめますと、まず購入する期限が前回は1年以内だったのが、今回は2年後と期限が指定され、さらに期間が伸びています。

また、ThinkPadの価格が前回は15万円だったのが、今回は倍の30万円です。参考モデルとして、ThinkPad ExtremeやPシリーズなどの高性能な機種の価格帯となります。最後に、生活費は前回月20万円だったのが、今回は月19万円となりました。ですので、購入資金として、毎月1万円の貯蓄が可能になりました。

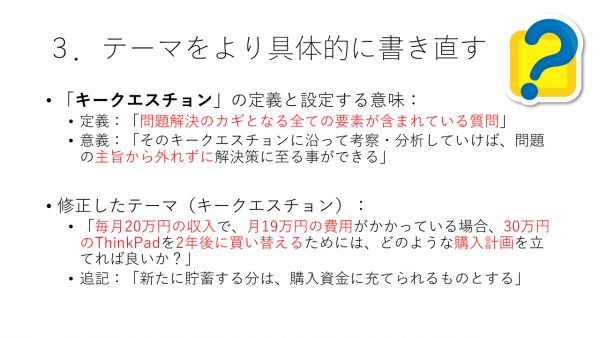

3. 問題を具体的な課題(キークエスチョン)に書き直す

これらの情報から、テーマをより分かりやすく書き直します。

前回の繰り返しとなりますが、より具体的に定義しなおした質問を課題またはキークエスチョンと言い、問題解決のカギとなる全ての要素が含まれています。

キークエスチョンが必要な理由として、それに沿って考察・分析していけば、問題の主旨から外れずに、解決策に至りやすくなるからです。

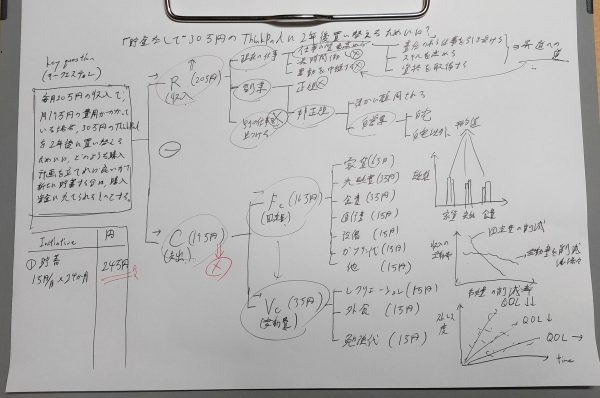

修正したテーマ(キークエスチョン)を、毎月20万円の収入で、月19万円の費用がかかっている場合、30万円のThinkPadを2年後に買い替えるためには、どのような購入計画を立てれば良いか?とします。

追記として、新たに貯蓄する分はThinkPadの購入資金に充てられるものとします。

4. ツリーダイアグラムの作成(構造化)

それでは、ツリーダイアグラムの構造化を行います。

キークエスチョンは先ほど書いた通りです。

収入やコスト、ThinkPadの購入など、数値に関する問題なので、今回も数値分析から進めます。

まず、収入と費用に分けます。

収入の所に20万円と記載し、費用の方には19万円と記載します。収入・費用両方とも、ここ数か月間は変化していないものします。

20万円-19万円で、貯蓄に回せるお金が月1万円となります。ですので、理論上2年後には24万円貯められる計算になります。忘れないよう、表に記録しておきます。

この情報を基に、このケースの場合は収入と費用どちらから見ていくべきでしょうか?

今回も費用から見ていきます。なぜかと言うと、収入を増やそうとするよりまず、削れる部分があるのであれば、そちらを最初に検討した方が負担が少ないからです。

費用を固定費(Fixed Cost)と変動費(Variable Cost)に分けてみます。

それぞれいくらかかっているか確認した所、固定費が16万円、そして変動費が3万円かかっている、という事にします。

費用の変化もなく、固定費の方が大きいのでそちらから見ていくと、家賃が6万円、光熱費が3万円、食費が3万円、通信費が1万円、設備代が1万円、ガソリン代が1万円、他で1万円かかっているとします。

前回同様の内訳となっており、生活に必須な費用なので、削るのは厳しそうです。

変動費の方を見てみると、レクリエーションで1万円、外食で1万円、勉強代で1万円という内訳でした。

これらの変動費を減らすことは可能でしょうか?

減らそうと思えば出来そうですが、これ以上は生活の質も大きく落ちそうで、ストレスなど新たな問題が発生しそうです。

2年後に購入することを考えると、今無理はしない方がよいかもしれません。

5. 初期仮説の構築

ここで一旦、生活費(費用)の部分をもう少し考えて、仮説を立ててみたいと思います。

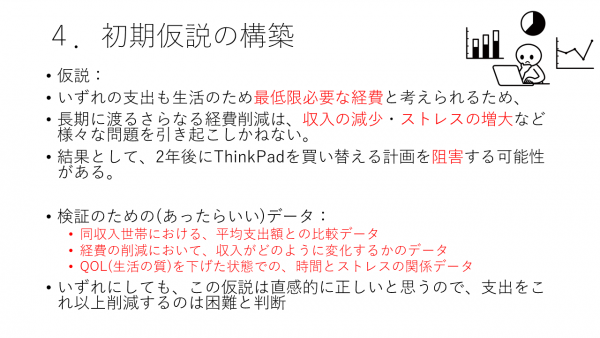

初期仮説として、「いずれの支出も生活のため最低限必要な経費と考えられるため、長期に渡るさらなる経費削減は、収入の減少・ストレス増大など様々な問題を引き起こしかねない。結果として、2年後にThinkPadを買い替える計画を阻害する可能性がある」とします。

この仮説の検証にあったらいいなと思うデータは、同収入世帯における、平均支出額との比較データ。(つまり、画像の右側にある感じのグラフです)

そして経費の削減において、収入がどのように変化するかのデータ。

後は、QOL(生活の質)を下げた状態での、時間とストレスの関係データです。

普段の生活でデータの実証を考える事はないと思うので、この仮説は大まかには正しいとして進めます。よって、支出をこれ以上削減するのは困難と判断します。

6. 引き続き、ツリーダイアグラムで収入分析

次に、収入の分析に入ります。

こちらは、費用と異なり数値分析をするには不確定要素が多すぎるので、オプション、つまり選択肢を切り口とした分析を行います。

収入を増やすためには、現在の仕事で収入を増やすか、本業とは別に副業してトータルで収入を増やすか、それとも給料の良い別の仕事を見つけるかの選択肢が考えられます。

ここで、3つ目の別の仕事を見つけるというのは、特に今のご時世ですとリスクが高いので、今回は考えない事にします。

そうなると、現在の仕事で増やすか、または副業するとなりますが、どちらを優先して考えるべきでしょうか?

この場合、2年後に24万円貯蓄できる見込みがあるので、後は6万円だけ稼げれば目的は達成することになります。

現在の仕事でより稼ごうとすると、収入が増えるまでに時間がかかりそうですし、仮に無理をすれば、本業にも影響を与えそうです。

であれば、副業するのが自由度も高く、現実的に思われますので、そちらから見ていきます。

副業を考えた場合、正規か非正規のどちらで仕事をするかですが、必然的に非正規のお仕事となるでしょうか。

そして非正規で仕事をするとして、誰かに雇用されるか、自営業が選択肢として考えられます。

誰かに雇用されるという選択肢も当然ありますが、6万円稼ぐだけでいいとなると、自由度の高い自営業が無難に思います。

後は、自宅で仕事をするか、自宅以外で仕事をするかの違いでしょうか?これはどちらでも良さそうです。

ここで、もう一度前提条件である2年後に貯まる予定の24万円について確認する必要があります。現実的に考えて、毎月1万円確実に貯蓄できそうでしょうか?私は難しいと思います。

車の故障など、何か予期しないことが起きれば、突然の支出が収入を上回ることは普通に考えられるからです。

そうすると、将来安定して収入を増やしていける選択肢もあった方が良いと思うので、最後に現在の職業で収入を増やせるかどうか見ていきます。

選択肢として、仕事の質を高めるか、長時間働くか、部署移動を申請するかが考えられます。

ここで長時間働くという選択肢は、給料が増える代わりに心身の健康など、代償が高くなる可能性があるので、選択肢から外します。

異動を申請するというのは、そもそも部署移動を申請できるだけの能力や経験がある事が前提になるため、選択肢から外します。

ですので、現実的な選択肢は、自分の仕事の質を高めるという事になりそうです。

ここで、仕事の質を高めるとは、そもそもどういう意味でしょうか?

例えば、責任のある仕事を積極的に引き受けたり、スキルを高めたり、資格を取得することでしょうか。

これらは将来昇進への可能性を高めますし、収入増が期待できます。それに、もし異動を申請するなら、自らの仕事の質を高めてからでも遅くはなさそうです。

7. 解決策

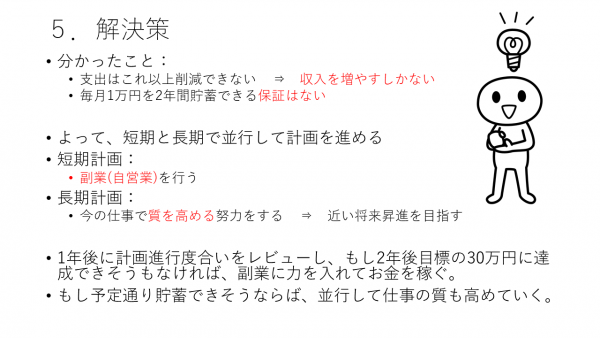

最後に分かったこととして、支出はこれ以上削減できないので、収入を増やすしかありません。

また、毎月1万円を2年間貯蓄できる保証がないことにも、留意する必要があります。

よって、結論としては短期と長期で並行して計画を進めるのが、リスク分散の意味でも現実的かと思います。

短期計画としては、副業(自営業)を行う。

そして長期計画では、今の仕事で質を高める努力をし、近い将来昇進を目指す、とします。

1年後に計画進行度合いをレビューし、もし2年後目標の30万円に達成できそうもなければ、副業に力を入れてお金を稼ぐこととします。

もし予定通り貯蓄できそうならば、並行して仕事の質も高めていきます。

8. まとめ

今回はここまでとなります。

貯金なしで2年後30万円のThinkPadに買い替えるためにどうすれば良いかの方針を立てられました。

結論としては、無難な内容に収まっていて、クリエイティブさはないかもしれません。しかし、重要なのは、他の可能性も考慮した上で、この結論に至ったという事です。

ご覧いただきまして、ありがとうございました。